« 2013年10月 | メイン | 2013年12月 »

2013年11月19日

航空機業界の動向

<旭金属工業様 工場外観>

先週、旭金属工業(株) 、山中社長のお話を聴いた。

旭金属工業様は、京都の醤油屋が原点である。

昭和23年、戦後復興の時、鍍金業を通じて日本再建を果たしたいと考えた前創業者が

装飾鍍金を中心に創業を開始した。

現在、売上の中心は航空機に移っている。

航空機産業は、エアバス、ボーイングの2社が大型機の製造。

ボンバルディア(カナダ)、エンブライル(ブラジル)の2社が中型機を製造し、

上記、4社でほぼ95%以上のシェアを握っている。

航空機産業の世界全体の需要は、50兆円あるが、

そのうち日本での生産量は、3兆円である。

日本では、上記の組立メーカーからの受注生産がほとんどだ。

日本を代表する三菱重工、富士重工、川崎重工は、現在のところT1メーカーである

●参考URL

http://www.mrj-supporter.com/maker/

航空機産業は、今後10年で2倍の産業になるとのことだが、

山中社長によれば、それは世界の話であって、日本はむしろ縮小傾向だという。

その理由は、中国、東南アジアの部品メーカー参入によるローコスト化が

進んだからだ。

旭金属工業様も、そういった理由から2014年には、マレーシア、アメリカに工場を

設立する。

航空機業界に参入するには、ISO9100の認証、さらにNADCAPの認証が必要だが、

それを取得したとしても価格が問題なのだ。

2009年のリーマンショック以降、航空機部品も価格競争にさらされている。

航空機といえば、アルミの総削り出しの部品を多く使うが、削りだしのコストは、

決して儲かるようなものではないのだ。

その理由は、たとえば、ボーイング社が部品調達を行う場合のコスト算出は、

常に世界中からの調達によることから、世界標準コストが算出されている。

日本は人件費が高いことから、アメリカと較べても部品が高いくらいなのだ。

「削りだけでは付加価値はでない。

弊社は、鍍金の技術を含めて、組立まで行うことで、航空機業界の需要に応える」

と山中社長は語る。

「航空機業界に参入するには、最新の設備を常に導入しつつ、

絶対に品質不良を出さない自信が必要だ」

とも仰っていた。

旭金属工業様では、この100年間に約100億近い投資を行ってきた。

今後も、大手と歩調を合わせ、航空機業界で活躍していく旭金属工業様の

動向に注目したい。

<工場見学の様子>

<会社説明の様子>

2013年11月12日

日本製造業の景気動向

アベノミクス第三の矢がうまく作用したのか、

景気がよくなってきている。

エミダスユーザーアンケートの結果でも、

好況とお応え頂いた企業が多くなってきた。

エミダスユーザーアンケート

http://www.nc-net.or.jp/enq/pro/201309/graph/

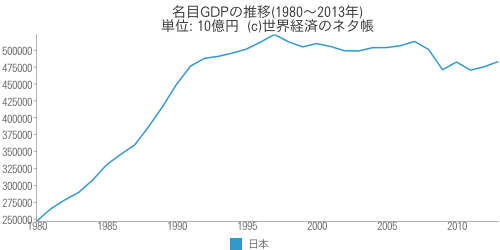

ここで日本製造業界の現状を少し考えてみたい。

確かにここ20年の実質GDPは下記のとおりである。

出典元:http://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP&c1=JP&s=&e=

失われた20年というが、この20年で日本は何を失ったのか?

僕が思うに一番大切な「挑戦する魂」を

失ったのではないか、と思う。

●自動車業界

●弱電・家電業界

日本のものづくりを支えてきた二つの大きな業界である。

これ以外の業界は、

建設・建築、航空機、医療、・・・

様々なものづくりの仕事が、日本にはあるが、

上記の二つの業界ほどのインパクトはない。

自動車メーカーの売上変遷は、

トヨタ 14兆 → 22兆(1.3兆)

ホンダ 6兆 → 9兆(5400億)

日産 6兆 → 9兆(5200億)

一方、弱電、家電メーカー

松下(松下+松下電工+サンヨー)

7兆 → 7兆(1600億)

ソニー 7.5兆 → 6.8兆(2300億)

シャープ 1.8兆 → 2兆(-1000億)

東芝 5.3兆 → 5.8兆(1900億)

日立 7.9兆 → 9兆(4200億)

三菱電機 3.6兆 → 3.5兆(1500億)

富士通 5兆 → 4兆(950億)

NEC 5兆 → 3兆(1100億)

さらに海外のメーカーに関しては下記のとおりだ。

アップル 5000億 → 15兆

デル 2兆 → 5兆

IBM 1.6兆 → 8500億

サムスン 8.8兆 → 18兆

LG 22兆 → 50兆

ホンハイ 1.3兆 → 12.2兆

これを見て分かる通り、日本製造業の敗退の一番の原因は、

弱電・家電業界の敗退が要因である。

1980年出版のジャックウェルチの著書には、

OA、TV、家電、コンピュータなどの製品は、

21世紀、日本企業に席巻されるだろう、との予測が書かれていた。

実際の所は、日本の弱電・家電企業は敗退し、

米国企業の復権、韓国、中国勢が勢いを伸ばしたというのが実態だ。

なぜ、日本の弱電・家電企業が敗退したか?

理由は二つある。

1.営業のアウトソース

2.ものづくり力の低下

1.営業のアウトソース

僕は専門外なので語るべきではないが、

大型家電店にコストを支配されたことが、

一番の要因ではないだろうか?

自動車は、自分たちでコストを決定できる直販店および、

専門店が販売の中心だ。

欧米の家電・弱電は、販売に関して、ここにいかなければ買えない、

という店を中心に販売をしていった。

それに比べ、日本の家電製品は、どこでも売っている。

さらに発売後、半年もすれば、強烈な値引き合戦である。

儲かるわけがない。

2.ものづくり力の低下

弱電・家電メーカーがものづくりを捨てたのはいつの頃だろうか?

アップル、デル、IBMといったメーカーが、

台湾メーカーに生産委託をするのを真似するようになってからだと思う。

アップル、デル、IBMは、安い値段で買う代わりに数を保証したのだ。

一方、日本の家電メーカーは馬鹿の一つ覚えのように、

安いところから購入するようになった。

本来、ものを安くするためには、

ものづくりがわかっているメーカー自身で設計し、

削るべく所は削り、簡単でコンパクトにしていくことが必要である。

設計で、簡素化、一体化、部品統合、生産性効率化などを行いながら

安く作る方法を考えるのがメーカーの役割だ。

安いところから、安いものを購入する。

メーカーは、自分から、安物買いの銭失いをしたのである。

これからは、メーカーと部品メーカーが一致協力して、

売れる製品を作るための挑戦をしていくしかない。

日本が生き残る唯一の方法である。

おっ、なんか、久しぶりにまじめなBLOGだ・・・(笑)